摘要:各位朋友们,大家好!昨天我们了解了健康险的常识,我们今天接着来分享健康险中最重要的问题!我相信只要我们要购买健康险,就肯定离不开这个问题的探讨。大家看哈,这几年,我们所有的人对健康险。大家看哈,这几年,我们所有的人对健康险。...

各位朋友们,大家好!昨天我们了解了健康险的常识,我们今天接着来分享健康险中最重要的问题!

我相信只要我们要购买健康险,就肯定离不开这个问题的探讨。就是我们说的健康险究竟该怎么买?

大家看哈,这几年,我们所有的人对健康险。都非常的重视,对身体都非常关注,但是市面上的健康保险非常多,怎么来购买它们呢?

其实,是有科学的方法的。今天我就在这里跟各位做这么一个分享,以后大家买健康险的时候,只要我们记住这个简单的原则和流程。那么,我们就不用因为人情而去买单,让自己陷入被动之中。

因为一方面健康险,这是保终身保长期的,对于我们自己和家人来说,真的很重要,不能不重视。另一方面就是因为我们今天了解了相关知识,我们自己有一个基础的认知,也就不会迷迷糊糊。今天我给大家的这个方法。就是教大家如何去安排家庭保险。

那我们直接开始分享:健康险该怎么买?

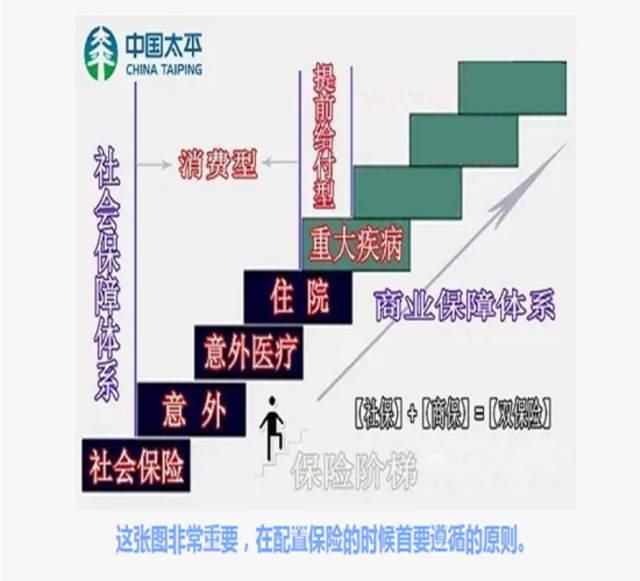

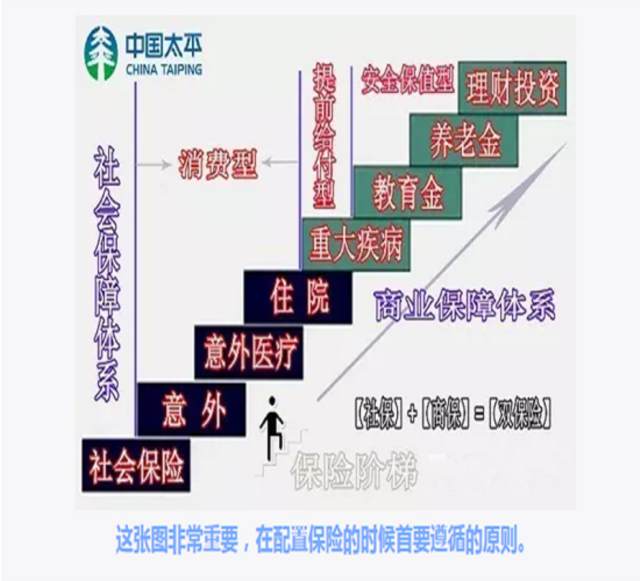

在回答这个问题之前呢,我要给各位说一下,我们所有的商业保险,一定是要建立在社会保险的基础之上,也就是说,我们一定要有我们的社保。社保呢,因为是国家推动的基础保障,一方面是福利,另一方面是基础,所以我们一定要拥有,哪些算我们的社保呢,比如我们的少儿互助金、比如新农合、比如新农保、比如职工医疗、养老保险等等,这些都是属于社保的范畴,以后有机会跟各位做进一步的分享。

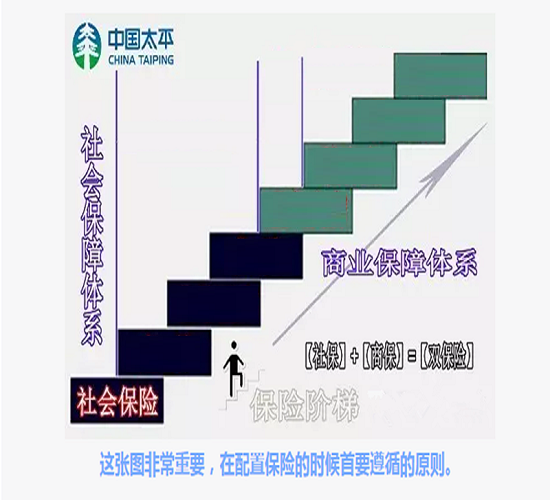

回到问题上来,我们购买健康险有一个科学的配置方法,也就是国际上最合理最科学地配置人身保险的阶梯图的方法。

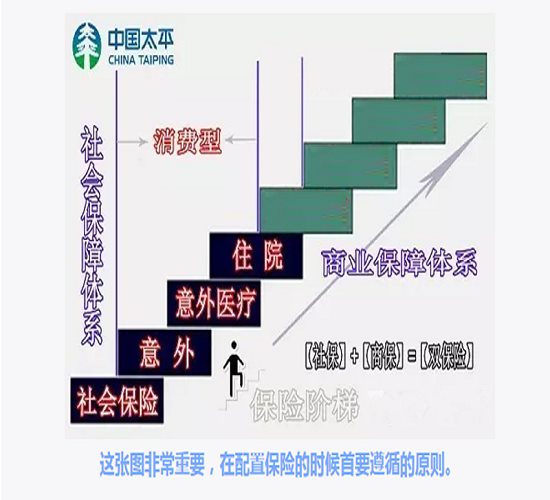

我们说了社保是基础,然后我们再考虑我们的商业保险,那我们的商业保险该怎么配置呢?

首先,是我们的意外险。对于意外来说,各位应该不陌生,08年地震、去年宜宾地震,每年的台风海啸等等这些都是我们说的意外,就是因为我们不确定,这是一种风险,一种责任。所以意外险是最基础的保障。

然后发生意外之后,因为社保在意外这块比较空缺,他最多可以去报一些工伤保险哈。所以在这一块上面我们应该用意外保险解决如果发生意外,身故的事情,那么伤筋动骨一百天,我们会有意外住院险。所以首先考虑的健康险就是意外险和意外医疗险来弥补社保的不足。当然这里要跟各位强调一下,保险公司一般说的意外险仅仅只是指意外残疾和意外身故,如果意外没有引起残疾和身故的话,就应该用到意外医疗险来补充,而且意外医疗险是可以报销门诊的哦。

那意外险之后,我们该配置什么保险呢?

各位,我们说啊:人吃五谷生百病,这很正常。一旦生病,现在很多人都懂享受,也希望医疗条件好一些。那么就会产生很多的自费药品和自费项目。那么我们的社保在这一块是做的不完善的,所以我们需要用商业医疗保险。来做社保的弥补,同时让我们生病有很好的环境和很好的治疗。让生病都是一种享受。那这就是我们继意外之后应该配置的第二个健康险了。

那住院医疗险之后,我们又该配置什么保险呢?

这里我想请各位注意一下,我们看刚才我说的几个险种哈。比如说我们生病住院几千一万两万,我们还能承受。在这里我就想问一下大家,你们觉得对一个家庭最不能承受的是发生了什么事情呢?

我想不用我多说,大家肯定都知道:那肯定是重大疾病。

但是我想跟各位分享的是,在我从业这么几年呐,居然还会有人这样看待重大疾病的,我跟各位分享一下,首先啊,有的人说,这些病这么大,生了病,我就不用管了!

刚开始从事保险的时候我真的特别气愤,因为最开始我聊保险的客户啊,大多数都是我的朋友,我一般就会直接说他们很没有责任心,因为我们都知道,即便他不管他的家里的人也要管啊。

另外还有的人非常的幼稚,他们会认为重大疾病保险是老年人的专利,说年轻不会得病。我其实都不知道怎么跟这样的朋友沟通,我们都知道:现在咨询这么发达,平时的新闻呢,微信啊,等等都会去看到有很多小孩子都会得病。说这个话的人,他不是没有知识,而是没有常识。简直是来自星星的那个啥。

而且这几年保险公司的理赔数据也告诉我们,重大疾病的发病年龄越来越低,平均理赔年龄才三四十多岁。想想都是可怕的。

所以啊,话说回来,在医疗险之后,我们需要配置的就是我们的重大疾病保险。

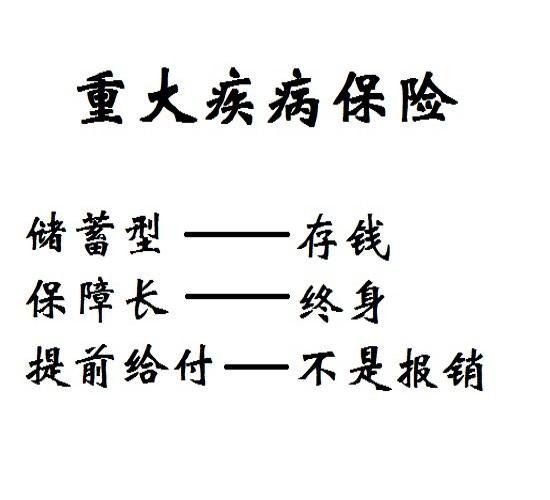

那在重大疾病保险这里呢,我给各位强调几个关键词,各位就一定会有深刻的印象,而且会颠覆你们很多人对保险的认识。

重大疾病保险的关键词呢就三点:储蓄型、保障长、提前给付。

储蓄型什么意思呢?就是说我们的重大疾病保险,跟医疗险跟车险是不一样的,绝大多数都是有储蓄性质的,我们交的钱还在那里,以后还会越来越多。在这个基础上,保险公司还会给我们高额的保障。

保障长什么意思呢?就是说我们的重大疾病保险,一般都是交费20年,保障终身的产品,保障时间覆盖我们整个生命周期,活多久,保多久。

提前给付什么意思呢?这个很多朋友都不太清楚,以为我们重大疾病保险和医疗险一样,是属于报销的,医院花费了之后拿着发票进行报销。实际上完全不是。重大疾病保险是属于提前给付,不需要发票,比如癌症,我们拿着确诊检查报告,就可以找到保险公司理赔,直接理赔约定保额。这会远远高于我们的所交保费的。

那这种情况下,如果我们还有医疗保险,那么我们重疾险赔付的保险金,我们就可以用来偿还我们的房贷车贷,解决家人的生活费,用于生病过后的康复费、营养费,还可以用来改善我们的生活。等等这些用处。

而且重疾险往往也带有身故的保险责任,所以重疾险的理赔肯定会发生的,而赔付金额远远超过我们的所交保费,因此重疾险是人人都需要的一份保障。

那么在重疾险之后呢,我们可以根据自己的家庭情况考虑孩子的教育金,自己的养老金,投资理财的保险,以及身价保障的寿险。

那这就是我们说的国际上最合理,最科学的配置人身保险的阶梯图的方法,从下到上,从左到右;社保是基础,商保是支柱。

而我们前面的意外+医疗+重疾就是我们常说的健康险,各位听明白了吗?

不明白的可以留言讨论哦!明天我们来分享买商业保险我们要花多少钱买?

大家要是觉得我分享的还可以的话,可以动动小指头点点关注哦!谢谢大家!